反差 telegram 卖方造神与A股底部论

发布日期:2024-09-10 12:01 点击次数:158

早在多年前,我在卖方使命时,就意志到中国卖方有一个昭着的特色:死不认错。哪怕不雅点错了,也会坚捏下去。这和中国的投研生态相关反差 telegram,派点靠做事,卖方看逻辑。卖方只需要给买方提供一个盘考框架就不错了,哪怕这个框架伪善用,得出的论断不合。如果认错,反而可能让东说念主认为不靠谱。

什么样的东说念主不会犯错?神明!卖方不认错其实等于在造神,不看预测准确率的新金钱评比更是生长了这种民俗。这也裁汰了国内卖方盘考的参考价值。2023年8月,当大摩请示A股下行风险时,国内投研机构纷纷出头评述,却莫得静下心来反想我方看多A股的逻辑,驱散周密了大摩的好意思名。2024年3月11日,大摩上调宁德时间股价,宁德时间应声大涨14.46%,充分体现了优质券商的盘考价值。

其实,卖方也应该实时认错、改错。比方,现实经济数据、企业财务数据频繁与预测的数据不符。莫得买方会期待卖方的预测一直正确,准确率能跨越50%就很好了。倘若现实数据公布了,更新不雅点不是很盛大的么?

近期A股底部论再次充斥市集。天然,国内机构公开看空A股是会被监管约谈的,只可通过下调盘算推算价或者待机而动的恍惚词语蜿蜒抒发不雅点。不行说实话,至少也要作念到不说谎言,才不会毁伤投资者对国内卖方的信任。

逻辑一:Q3有时率盈利底,Q4盈利改善

论据1:三中全会公报冷漠“刚烈不移达周密年经济社会发展盘算推算”,7月底以来计谋捏续开释边缘改善信号,进一步向扩内需标的加码,目下汽车、家电销量已出现改善。

这里犯了一个想天然的特地。8月汽车、家电销售高频数据如实改善了,咱们也一度因此以为8月信济数据好转。驱散8月PMI数据评释咱们:不要高揣摸谋成果。旧年10月,咱们就冷漠了,不要服气找事在东说念主,如果政府无所不行,那当今中国的GDP增速应该照旧10%而不是5%。

论据2:23Q4全A非金融石油石化功绩基数较低。

退一步讲,即使计营见效,四季度GDP增速回到5.3%,企业盈利一定触底回升么?2023年四季度GDP增长5.2%,2024年一季度GDP增长5.3%,二季度GDP增长4.7%,在较低的企业盈利增速基数下,2024年一季度A股非金融石油石化净利润增速低于2023年四季度,2024年二季度A股非金融石油石化净利润增速低于一季度。即使四季度GDP增速回暖,A股非金融石油石化净利润增速也未必能触底回升。

论据3:股票指数最低点一般在企业营收增速最低点之前就出现了。一般来看,收入衔接下滑(即收入同比增速衔接负值下探)在A股历史上最长不跨越3个季度。2024年第三季度上市公司收入同比增速或是本轮周期最低点。

营收触底莫得表面依据,四个样本也远远不具备统计显耀性。更而况反差 telegram,2022年中国东说念主口负增长、房地产投入下行长周期,之前许多划定王人不适用了。

股指在营收前触底,本色上是市集底早于盈利底。相似的营收增速,不一样的供给情况下盈利增速是不同的。哪怕营收正增长的传媒、议论机,内卷下也迎来了利润下滑。

逻辑二:市集响应的悲不雅预期已超2月初

论据:以指数PE(TTM)的倒数与10年期国债收益率的差值计算股权风险溢价,收尾9月6日,万得全A(非金融石油石化)股权风险溢价达2.16%,已超2月5日2.08%的高点,近15年来仅次于2018年年底水平,处于历史极值水平,遥远以来,股权风险溢价呈现均值转头划定,刻下位置指令下权利市集成就价值突显。

股权风险溢价失效的问题咱们在《失效的分母定商业,投资分析框架的重塑》中如故分析过。咱们姑且无论央行适度长端收益率是否会导致无风险利率低估和股权风险溢价高估的问题。假定无风险利率真实响应了市集关于经济与通胀走势的预期,股权风险溢价不错领会为系统性风险、单元风险溢价和预期遥远盈利增速核心。

股权风险溢价=系统性风险×单元风险溢价-预期遥远盈利增速核心

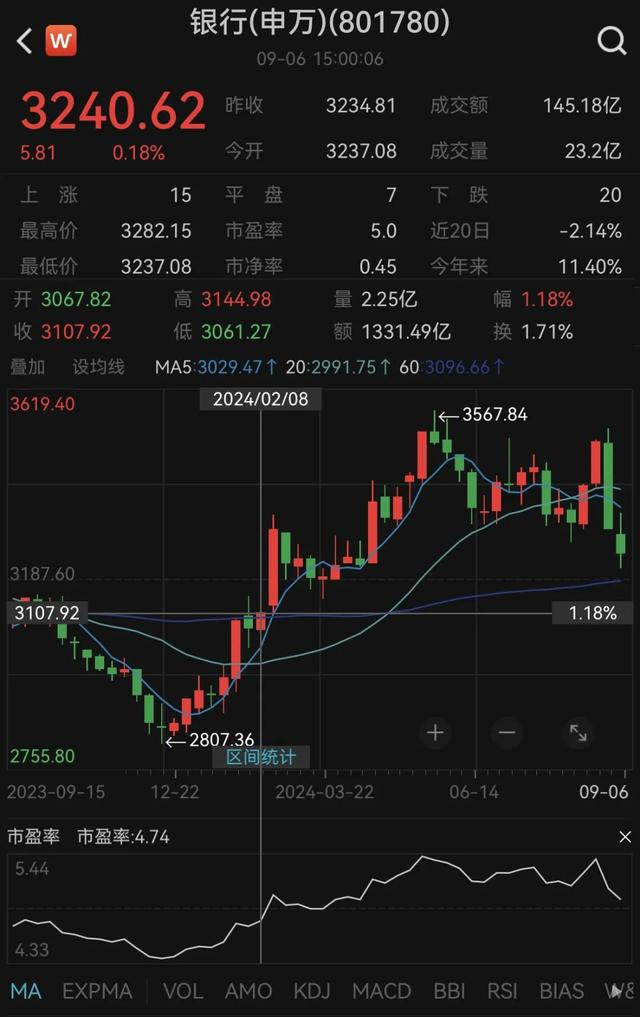

2月股权风险溢价较高是市集流动性风险激勉的。刻下A股天然交往额较低,但市集流动性风险莫得2月那么大,风险偏好和悲不雅预期也没那么低。一个凭据等于煤炭、银行、高速公路等预期遥远盈利增速核心相识的红利板块估值高于2月初。假定风险溢价不变,研究到无风险利率下行,银行市盈率也只可到4.85,到不了5。

Campbell and Coehrane(1999)将将来由于经济衰败导致破钞水平可能裁汰的概率看成一个景色变量引入习惯酿成表面,认为当衰败的概率增多时,投资者的风险厌恶增多,从而要求更高的风险溢价。从中遥远来看,分母端的投资者风险偏好与单元风险溢价会转头均值,风险事件也会跟着技能逝去,分子端的短期经济增速周期性波动,因而股权溢价具有均值转头的特征。关联词,这个均值转头有一个前提条目是预期遥远盈利增速核心相对相识。二季度GDP增长4.7%,7、8月信济进一步下行会不会导致预期遥远盈利增速核心下修,进而普及股权风险溢价?外洋投行下调2025年中国经济增立时是评释。好意思银陈说称,将中邦本年经济增长预测由5%下调至4.8%,将中国2025年和2026年的经济增长预测由之前的4.7%下调至4.5%。瑞银发布陈说称,中国2024年预测增速由4.9%下调至4.6%。2025年的预期从4.6%下调至4%。

逻辑三:市集交往活动相宜底部特征。

论据1:成交额地量,地量多办法价。以通顺市值基准计量换手率,近期全A换手率低于2020年年头、接近2018年年末、2014年年中等历史大底水平,与2008年11月、2010年7月等早期底部约莫极度。若后续出现基本面积极变化或计谋预期,则市集的反弹常常马上。

C神偷拍

正如2月底天量未能达成天价一样。换手率与股市拐点并莫得令东说念主信服的临界值。当今的换手率也莫得创出历史新低,仍可能陆续下降。

论据2:一般来说,股市换手率会在债券信用利差触底前后投入低点。多半资金从股票转向债券会压缩信用利差。如果信用利差初始走阔,可能意味着资金从债市回流股市,股票市集的成交也会有所高涨,比如2020年5月和2022年10月。

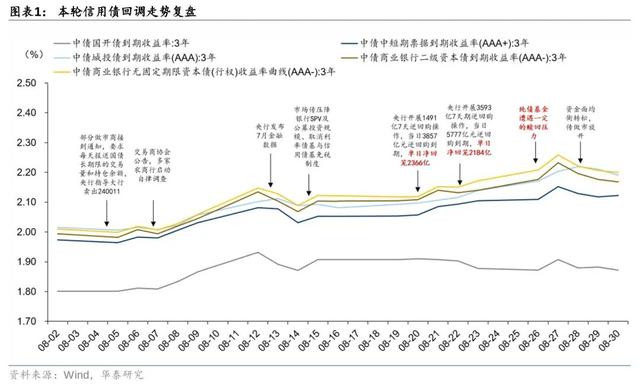

股市换手率普及与信用利差走阔是伪关联。真实与二者王人关联的是经济基本面。2020年3月后中国经济初始复苏,5月初至7月中旬,受到市集对计谋预期转向、货币市集收紧的影响,信用利差举座走扩20~30个基点。2022年10月,高品级快速下行,信用利差被迫走阔。2022年11月中国提前放开疫情防控,远超出市集预期。宏不雅环境变化激勉债市波动,银行答理家具大面积破净,激勉投资者紧张赎回,广义基金被迫多半抛售捏仓,信用债需求端马上萎缩,低评级受到流动性冲击主动走阔,信用利差总体大幅走阔。

2024年8月初,央行通过领导大行卖出遥远国债、请示债市交投过炎风险,对利率债市集进行压力测试与利率改造,导致利率债出现回调,激勉了信用债市集的联动反应。8月中下旬信用债改造奏凯原因是答理夺目性赎回,核心身分是信用债性价相比低,信用利差的相沿主要来自为率债的下行预期。但伴跟着短期利率债市集转为颤动形状,现阶段较薄的信用利差激勉了机构的看守心情。

即使地量办法价,不同于2020年5月和2022年11月,本轮信用利差走阔莫得经济基本面回暖支捏,无法得出股市换手率普及的论断。

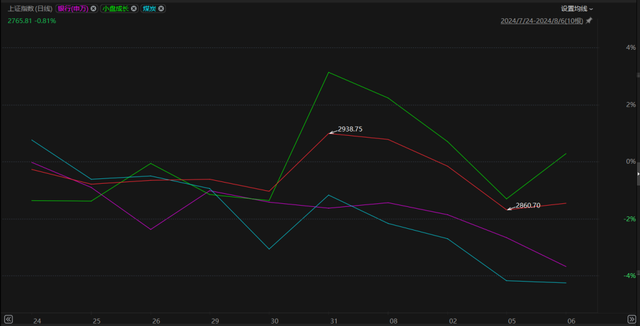

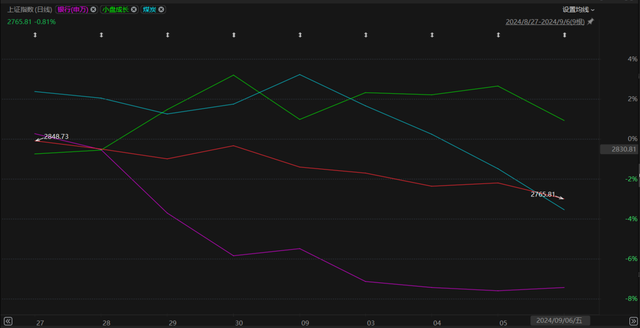

论据3:前期弘扬较为强势的银行等板块近两周昭着补跌,复盘历史各次市集底部弘扬,强势板块补跌常常是市集改造末期的常见信号。

且不说5月21日初始银行板块奴隶大盘沿途下降,其时小盘成长弘扬欠安。7月24日至8月6日,小盘成长跑出逾额收益,银行、煤炭板块也鄙人跌。8月7日于今,沪指下降了约100点,万得全A下降了约150点。相似的经济基本面下,是不是意味着沪指将再次下降100点,万得全A将再次下降150点?

咱们再次重申,9月还不到A股反弹的时点(《9月A股反弹基础不及》、《投资之说念相配说念,沪指再迎2800点保卫战》)。月中经济数据公布会冲击市集心情,月底长假会有避险资金流出,打断下旬降息酿成的弱反弹。9月好意思股下降也可能冲击A股心情。除非本月A股像2月初那样大幅下降酿成一个黄金坑,国庆节后的避险资金回流才可能提前,在9月提供反弹机会。

当下的A股形似鸡肋,许多东说念主认为估值低止损不值得。关联词中国经济的结构性问题无法料理,需求不及和通缩将捏续。房地产莫得超调而是莫得跌到位(《高善文二手房企稳的论据错在哪?》),本周上海二手房成交量如故低于旧年同时,5月稳地产计谋提前开释需求会导致将来房地产加快下滑。宽货币无法移动为宽信用,A股唯一短期的反弹机会,难改中期下行趋势,回转点最早也要到来岁。低估值板块主如果看守裁汰赔本的。最佳的投资策略是成就遥远国债或者现款,恭候来岁沪指跌到2440点抄底。

9月可能降息10bp,再次为长债绽开下行空间。但目下30年国债期货如故高出前期高点,上行空间有限,机会在中秋节后。

主导本年收益率的其实是仓位成就。2月初抄底、5月中旬减仓反差 telegram,收益率就不会差。当今轻仓恭候下次反弹就好。